تُعد جودة البيانات عاملاً حاسماً في تحقيق الامتثال لمعايير ESG وتقليل البصمة الكربونية، ولا توجد معلومات أقرب إلى الأحداث التجارية الفعلية من بيانات المعاملات. وهذا هو السبب في أن شبكة الأعمال Peppol يمكن أن تكون بنية تحتية أساسية لرصد الانبعاثات وخفضها.

هناك اهتمام متزايد — وضروري للغاية — بتأثير انبعاثات الكربون على البيئة وضرورة الحد منها. ولتحقيق هذه الغاية، أصدر الاتحاد الأوروبي لوائح جديدة تلزم الشركات بتتبع انبعاثات ثاني أكسيد الكربون (CO2) الخاصة بها والإبلاغ عنها بدقة إلى السلطات. ولا شك أن المتطلبات الجديدة، بما في ذلك الانبعاثات في المستويات الثلاثة للنطاقات، قد تشكل تحديًا. لحسن الحظ، هناك بنية تحتية قائمة يمكن أن تصبح جزءًا أساسيًا من الحل.

تابع القراءة لتتعرف على أهمية جودة البيانات في الامتثال لمعايير ESG وكيفية الاستفادة من شبكة Peppol للحصول على المعلومات ومشاركتها بفعالية على مستوى المنتجات والخدمات.

اللوائح الجديدة للاتحاد الأوروبي

تُلزم العديد من لوائح الاتحاد الأوروبي الشركات بالإبلاغ عن تأثيرها البيئي، بما في ذلك انبعاثات الكربون. وتسري هذه التشريعات حاليًا على الشركات الكبرى، لكن من المحتمل أن يتم توسيع نطاقها قريبًا ليشمل المؤسسات الكبيرة والصغيرة على حد سواء.

فيما يلي بعض أهم لوائح الاتحاد الأوروبي:

- ستحل «توجيهات الإبلاغ عن الاستدامة المؤسسية» (CSRD) في عام 2025 محل «توجيهات الإبلاغ غير المالي» لعام 2014 (NFRD، انظر أدناه) داخل الاتحاد الأوروبي. وتسري هذه التوجيهات على جميع الشركات الكبيرة، بما في ذلك الشركات المدرجة في الأسواق الخاضعة للرقابة. وتجمع هذه التوجيهات بين بروتوكولات الإبلاغ الحالية، بما في ذلك «بروتوكول غازات الدفيئة» الخاص بالإبلاغ عن غازات الدفيئة، وهو المعيار الدولي المعمول به منذ عام 2001. كما تفرض التوجيهات التزامات بتحديد انبعاثات النطاقات 1 و2 و3.

- نظام تداول حقوق الانبعاثات في الاتحاد الأوروبي (EU ETS) – نظام "الحد الأقصى والتداول" الذي يحدد كمية انبعاثات الكربون المسموح للشركات بإصدارها. ويتعين على الشركات الخاضعة لهذا النظام شراء حصص لتغطية انبعاثاتها وتقديم تقارير سنوية عنها.

- توجيه الإبلاغ غير المالي (NFRD) – يُلزم هذا التوجيه الشركات الكبيرة بالإفصاح عن معلومات تتعلق بسياساتها في المجالات البيئية والاجتماعية والحوكمة (ESG) وتأثيراتها على المجتمع والبيئة.

- توجيه كفاءة الطاقة (EED) – يُلزم هذا التوجيه الشركات الكبيرة بإجراء عمليات تدقيق في استهلاك الطاقة وتقديم تقارير عن استهلاكها للطاقة ومقدار ما تحققه من وفورات.

- التوجيه الإطاري بشأن النفايات (WFD) – يحدد هذا التوجيه متطلبات إدارة النفايات، بما في ذلك الإبلاغ عن تدفقات النفايات وتأثيرها على البيئة.

بشكل عام، تهدف هذه اللوائح إلى تعزيز الشفافية والمساءلة في التقارير البيئية للشركات، وتشجيع الشركات على الحد من تأثيرها البيئي والامتثال للطلب المتزايد على الشفافية في مجالات البيئة والمجتمع والحوكمة (ESG).

جودة البيانات وتتبع انبعاثات ثاني أكسيد الكربون

تشير جودة البيانات إلى دقة واكتمال واتساق البيانات المستخدمة في العمليات التجارية. وفيما يتعلق بتتبع انبعاثات ثاني أكسيد الكربون، تعد جودة البيانات أمرًا ضروريًا لقياس الانبعاثات والإبلاغ عنها بدقة، وتحديد مجالات التحسين، واتخاذ قرارات مستنيرة بشأن الحد من البصمة الكربونية.

قد تؤدي رداءة جودة البيانات إلى عدم كفاءة أتمتة العمليات، ونقص التحليلات أو تلفها، وعدم دقة التقارير. وبشكل عام، فإن صعوبة امتثال الشركات للوائح الاتحاد الأوروبي الجديدة قد تؤدي إلى فرض عقوبات.

وتزداد أهمية جودة البيانات في رصد انبعاثات ثاني أكسيد الكربون نظراً لوجود طرق مختلفة لقياس هذه الانبعاثات.

تعتمد دقة النتائج على جودة البيانات المستخدمة. فعلى سبيل المثال، يُعد القياس المباشر للانبعاثات الصادرة عن مصادر مثل محطات توليد الطاقة أو المصانع أمرًا بسيطًا نسبيًا (انبعاثات النطاقين 1 و2)، لكن الانبعاثات غير المباشرة الناتجة عن الموردين أو النقل أو استخدام المنتجات (النطاق 3) يصعب قياسها بدقة.

وهنا تكتسب البيانات عالية الجودة والقدرات اللازمة لمعالجتها بسلاسة أهمية بالغة في توفير صورة موثوقة وشاملة للانبعاثات.

لتحقيق جودة البيانات، يجب على الشركات التأكد من تطبيق ممارسات إدارة البيانات المناسبة. ويشمل ذلك تنفيذ سياسات حوكمة البيانات، وضمان دقة البيانات واتساقها، ووجود عمليات فعالة لمراقبة البيانات والتحقق من صحتها.

يجب أن تكون البيانات المدخلة، في أي عملية، منظمة ورقمية حتى تكون قابلة للقراءة آليًا بالكامل، مما يفرض ضغوطًا، على سبيل المثال، على الموردين لاستخدام الفواتير الإلكترونية وغيرها من المستندات التجارية الإلكترونية في المعاملات التجارية.

الأخطاء الشائعة في جودة البيانات

قبل إطلاق منصتنا، كانت شركة Qvalia تعمل على تحليل البيانات المحاسبية لأكبر الشركات في دول الشمال الأوروبي لأكثر من عشر سنوات. وخلال هذه الفترة، لاحظنا العديد من الأخطاء الشائعة في إدارة البيانات التي تحدث خلال العمليات — وقد شكلت هذه النتائج الأساس الذي قامت عليه منصتنا الخاصة بالمعاملات التجارية.

لمعرفة المزيد عن النتائج التي توصلنا إليها، يرجى الاطلاع على تقريرنا البحثي «الخسارة في المعاملات: التكلفة الخفية لأخطاء الفواتير».

باختصار، يتعين على الشركات معالجة الأخطاء الشائعة في إدارة البيانات لتحقيق جودة أعلى للبيانات. وفي عملية إدارة المعاملات، تشمل هذه الأخطاء ما يلي:

- البيانات غير الكاملة – يمكن أن تؤثر البيانات الناقصة بشكل كبير على دقة الإبلاغ عن انبعاثات ثاني أكسيد الكربون. يتعين على الشركات التأكد من تسجيل جميع البيانات ذات الصلة، بما في ذلك بيانات الموردين.

- البيانات غير الدقيقة – قد تؤدي البيانات غير الصحيحة إلى إصدار تقارير غير دقيقة، مما يجعل من الصعب الامتثال للوائح الاتحاد الأوروبي. وتحتاج الشركات إلى عمليات فعالة لمراقبة البيانات والتحقق من صحتها من أجل تحديد البيانات غير الدقيقة وتصحيحها.

- عدم التوحيد القياسي – قد تؤدي البيانات غير الموحدة إلى حدوث ارتباك وتناقضات في التقارير. يتعين على الشركات وضع سياسات لإدارة البيانات تعزز التوحيد القياسي في عمليات إدارة البيانات.

- صوامع البيانات – قد تؤدي البيانات المعزولة إلى صعوبة تحليل البيانات بشكل شامل وتحديد المجالات التي تحتاج إلى تحسين. وتحتاج الشركات إلى عمليات تكامل بيانات ملائمة لكسر حواجز صوامع البيانات والحصول على رؤية شاملة لانبعاثاتها.

يجب على الشركات الاستثمار في ممارسات إدارة البيانات وأدوات التحليل للحصول على بيانات عالية الجودة وضمان الامتثال للوائح الجديدة. وبذلك، يمكنها المساهمة في خفض انبعاثات الكربون والمساعدة في حماية البيئة للأجيال القادمة.

تعد تحليلات البيانات والتصنيف والبيانات الأساسية جميعها نقاط انطلاق جيدة.

تحليل البيانات

يمكن لأدوات تحليل البيانات أن تساعد في تحليل البيانات وتفسيرها لتحديد المجالات التي تحتاج إلى تحسين وقياس فعالية جهود خفض انبعاثات الكربون، فضلاً عن كونها أساساً لإعداد التقارير.

التصنيف

يساهم تصنيف المنتجات والخدمات، على سبيل المثال باستخدام تصنيف UNSPSC، في تحديد فئات المنتجات والخدمات لفهم الموارد المستخدمة في جميع أنحاء المؤسسة بشكل أفضل. وقد يستغرق التصنيف، الذي يُستخدم على سبيل المثال عند إجراء تحليل للإنفاق، وقتًا طويلاً، ولكن هناك الآن حلول آلية متوفرة في السوق.

البيانات الأساسية

يمكن أن تسهم إدارة البيانات الأساسية لسجلات الموردين والعملاء بشكل كبير في الامتثال لمتطلبات ESG، على سبيل المثال، لتجنب التعامل مع قطاعات معينة والشركات المدرجة على القوائم السوداء. ومن خلال التحديث التلقائي للمعلومات وفقًا للسجلات التجارية الرسمية ومراقبة الأحداث التجارية الهامة، يمكن للشركات تحقيق قدر أكبر بكثير من التحكم في سلسلة التوريد وتقييم دورة الحياة.

استخدام Peppol لتبادل بيانات ثاني أكسيد الكربون

تعتمد جودة البيانات بشكل كبير على صحة إدخالها. ولا يختلف تتبع الانبعاثات والإبلاغ عنها عن الأنواع الأكثر شيوعًا من البيانات التجارية، مثل بيانات المبيعات والمشتريات، بما في ذلك القيم المالية وضريبة القيمة المضافة وتكاليف الشحن وما إلى ذلك. فأنت بحاجة إلى أرقام صحيحة ومنظمة بحيث يمكن معالجة هذه المعلومات في نظام تخطيط موارد المؤسسة (ERP) الخاص بك.

فيما يتعلق بالإبلاغ عن انبعاثات ثاني أكسيد الكربون والامتثال للجزء الأوسع من تقييم دورة الحياة ضمن النطاق الثالث، من الواضح أنه لا توجد مصادر معلومات أفضل من الموردين أنفسهم لتقديم المعلومات عن المنتجات أو الخدمات.

إن الطريقة الأكثر فعالية لتحقيق جودة عالية للبيانات في تقارير انبعاثات ثاني أكسيد الكربون هي استخدام البيانات المعاملاتية وإدراج البصمة الكربونية على مستوى كل بند من بنود الفواتير الخاصة بالعملاء. ويمكن للشركات الضغط على الموردين لتبادل هذه المعلومات، التي سيتم الإبلاغ عنها في وقت قريب من الوقت الفعلي.

والخبر السار هو أن البنية التحتية متوفرة بالفعل. وتُعد شبكة «بيبول» (Peppol)، وهي الشبكة الدولية المخصصة للوثائق التجارية الإلكترونية، الخيار الأمثل لتبادل هذه المعلومات بسلاسة جنبًا إلى جنب مع الوثائق المتعلقة بالمعاملات، مثل الفواتير.

ومع ذلك، لا يوجد حتى الآن حقل مخصص لبيانات الانبعاثات في Peppol BIS، وهو ما يتوفر مثلاً في UBL، لكن من المتوقع أن يتغير هذا الوضع. وفي غضون ذلك، يُرجى استخدام حقل البيانات cac:AdditionalItemproperty لإدراج بيانات الانبعاثات في Peppol.

وبالنظر إلى المستقبل، هناك اتجاه قوي نحو زيادة التزامات الإبلاغ ومتطلبات دقة البيانات وجودتها. وتعد تقنية CTC — وهي الإبلاغ عن ضريبة القيمة المضافة في الوقت الفعلي إلى السلطات الضريبية — تقنية جديرة بالمتابعة للحصول على مؤشر محتمل لما سيأتي. فهذه التقنية تزداد انتشارًا تدريجيًا، كما أن هذه التقنية والتشريعات ذات الصلة مطبقة بالفعل في بعض البلدان. فلا تفاجأ إذا رأينا متطلبات مماثلة على مستوى الاتحاد الأوروبي بشأن الإبلاغ البيئي تظهر قريبًا.

وختامًا، من خلال معالجة الأخطاء الشائعة في إدارة البيانات — واستخدام البيانات المعاملاتية لمشاركة البصمة الكربونية على مستوى كل بند من بنود الفواتير عبر Peppol — يمكن للشركات تحقيق جودة عالية للبيانات في تقاريرها المتعلقة بانبعاثات ثاني أكسيد الكربون من خلال تبادل المعلومات، ومساعدة الجميع على اتخاذ خطوة كبيرة نحو الامتثال للوائح الاتحاد الأوروبي الجديدة، وتقليل البصمة الكربونية، والمساهمة في تحقيق مستقبل مستدام.

لمزيد من المعلومات، قم بتنزيل دليلنا الخاص بـ Peppol.

مقالات ذات صلة

يتحول سوق الفواتير الإلكترونية العالمي من مرحلة الرقمنة التدريجية إلى مرحلة التبني على نطاق واسع. وتسهم اللوائح الجديدة، والضوابط المستمرة على المعاملات، وقابلية التشغيل البيني القائمة على Peppol، والأتمتة المدعومة بالذكاء الاصطناعي في إعادة تشكيل …

حصلت شركة «كفاليا» على اعتمادها كمزود معتمد لخدمات إرسال الفواتير الإلكترونية في سلوفاكيا، حيث تقدم الدعم للشركات ومنصات البرمجيات والشركاء الذين يستعدون لـ...

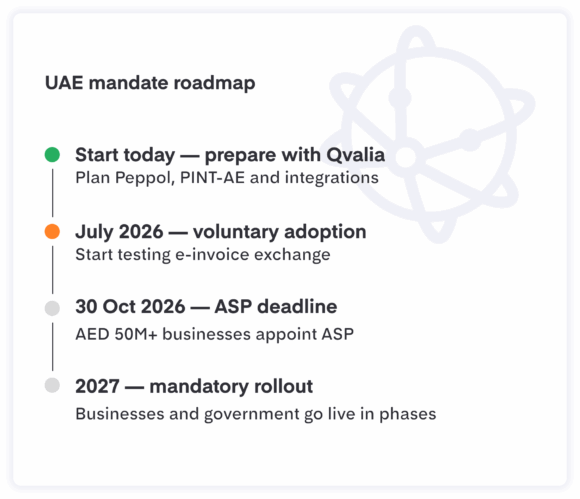

أصبح قرار الإمارات العربية المتحدة بشأن الفواتير الإلكترونية مشروعًا تنفيذيًا ملموسًا لفرق الشؤون المالية والضرائب والتكنولوجيا. وتقوم وزارة المالية وهيئة الضرائب الاتحادية بتطبيق «نظام الفواتير الإلكترونية في الإمارات العربية المتحدة» على مراحل، حيث يبدأ التطبيق الطوعي في عام 2026، بينما يبدأ التطبيق الإلزامي في عام 2027.