يُعد تسرب رأس المال في العمليات المالية حقيقة غريبة لكنها لا يمكن إنكارها – وهي حالة شاذة في عالم رقمي يزداد قوةً يوماً بعد يوم. ويلقي تقرير جديد الضوء على هذه المسألة.

تُعد المعاملات جوهر أي مؤسسة تعتمد بشكل أو بآخر على المعاملات المالية. ورغم ذلك، غالبًا ما يتم تجاهل الأهمية الاستراتيجية للتحول الرقمي لهذه العمليات – وكيفية إدارة البيانات بشكل سليم.

تؤثر الأخطاء والانحرافات سلبًا على النتائج النهائية، وتأتي في أشكال عديدة – بدءًا من الدفعات المزدوجة وصولاً إلى سوء إدارة ضريبة القيمة المضافة. وقد يكون السبب هو أخطاء منهجية ناجمة عن البرامج والعمليات القديمة، أو العنصر البشري.

يُعد مقدار رأس المال المفقود سرًا محفوظًا بعناية. فمعظم الشركات إما غير مدركة للمشكلة أو تفتقر إلى الموارد أو المعرفة اللازمة للتحقيق في المعاملات وتصحيحها. وغالبًا ما يتم الاستعانة بمتخصصين خارجيين للقيام بذلك، وهو ما يُعرف باسم recovery audit.

ولتحفيز المديرين الماليين على التحقيق في حالات التسرب المحتملة لرأس المال وتحسين العمليات، قمنا بتحليل 17 مليون قيد محاسبي من 100 مؤسسة في القطاعين العام والخاص في دول الشمال الأوروبي، ونقدم هنا مؤشرات حول إحدى أكثر المشكلات شيوعًا وتكلفةً: الأخطاء في ضريبة القيمة المضافة.

أدت الأخطاء الناجمة عن العمليات والعامل البشري إلى خسارة قدرها 0.73 يورو في المتوسط لكل معاملة. وتشكل هذه الأخطاء 49% من التكلفة الإجمالية للتسجيل والترميز.

تحدث هذه الأخطاء على الرغم من أن دول الشمال، بشكل عام، تتصدر قائمة الدول الأكثر استخدامًا للفواتير الإلكترونية في العالم. ولا تكفي تنسيقات البيانات وحدها.

ولعل الأهم من ذلك هو أنه على الرغم من أننا ركزنا في تحليلنا على الأخطاء المتعلقة بضريبة القيمة المضافة، فإن هذه الأخطاء ليست سوى غيض من فيض. فالدفعات الزائدة، والدفعات المزدوجة، والأسعار الخاطئة – فضلاً عن الوقت والموارد اللازمة لتصحيح هذه الأخطاء – كلها عوامل تسهم في إهدار رأس المال دون داعٍ.

لمزيد من القراءة، قم بتنزيل التقرير الكامل من هنا: «الخسارة في المعاملات – التكلفة الخفية للأخطاء المحاسبية».

[تحديث يونيو 2020] تقريرنا الأخير متاح الآن.

مقالات ذات صلة

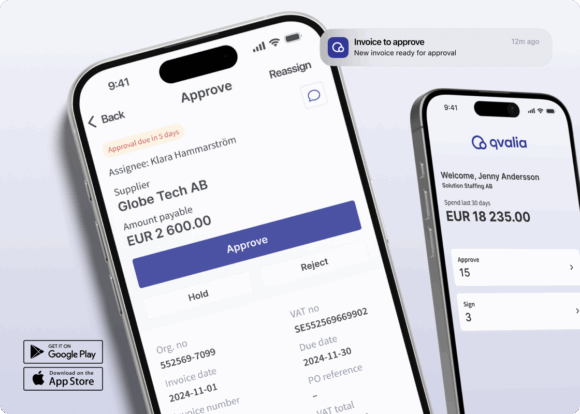

أصبح تطبيق Qvalia متاحًا الآن على iPhone وأجهزة Android لاعتماد الفواتير وأتمتة الحسابات الدائنة. راجع الفواتير واعتمدها وأدرِ مسارات العمل المرتبطة بها أثناء التنقّل.

يشير مصطلح «التجارة الرقمية المتكاملة» (IDT) إلى التبادل السلس للسلع والخدمات والمعلومات بين الشركات عبر المنصات والتقنيات الرقمية.

تعد أتمتة الفواتير، وهي مصطلح شامل يشير إلى التقنيات التي أحدثت ثورة في الطريقة التي تدير بها الشركات عملياتها المالية، عاملاً مغيراً لقواعد اللعبة بالنسبة لفرق الشؤون المالية وحسابات الدفع وحسابات القبض.