Die elektronische Rechnungsstellung in den VAE rückt näher: Was Unternehmen wissen müssen

Die E-Rechnungs-Verordnung der VAE entwickelt sich zu einem konkreten Umsetzungsprojekt für Finanz-, Steuer- und Technologieteams. Das Finanzministerium und die Bundessteuerbehörde führen das elektronische Rechnungsstellungssystem der Vereinigten Arabischen Emirate schrittweise ein, wobei die freiwillige Einführung 2026 beginnt und die verpflichtende Umsetzung 2027 startet.

Für Unternehmen, die in den Vereinigten Arabischen Emiraten tätig sind oder mit diesen zusammenarbeiten, bedeutet diese Änderung mehr als nur ein neues Rechnungsformat. Sie führt strukturierte Rechnungsdaten, den Peppol-basierten Datenaustausch, akkreditierte Dienstleister, die Meldung von Steuerdaten sowie neue Anforderungen an ERP-, Buchhaltungs-, Abrechnungs- und Kreditorenbuchhaltungssysteme ein.

Was ändert sich?

Die Vereinigten Arabischen Emirate stellen derzeit von der papierbasierten Rechnungsstellung auf die strukturierte elektronische Rechnungsstellung um. Im Rahmen dieses Systems werden elektronische Rechnungen im XML-Format ausgestellt, übermittelt und empfangen. PDF-Dateien, Scans, Bilder, Word-Dokumente und E-Mail-Anhänge reichen allein nicht aus, wenn sie nicht dem vorgeschriebenen strukturierten Format entsprechen. Die offizielle Spezifikation basiert auf Peppol PINT-AE, der von den Vereinigten Arabischen Emiraten angepassten Version des internationalen E-Invoicing-Modells von Peppol.

Das Modell stützt sich auf fünf Parteien: den Lieferanten, den akkreditierten Dienstleister des Lieferanten, den akkreditierten Dienstleister des Käufers, den Käufer und die Bundessteuerbehörde. Die akkreditierten Dienstleister übernehmen die Validierung, den Datenaustausch, die Bestätigungen und die Übermittlung von Steuerdaten zwischen den Geschäftspartnern und der Bundessteuerbehörde.

Das bedeutet, dass die Vorbereitung auf die elektronische Rechnungsstellung nicht nur eine Aufgabe der Finanzabteilung ist. Unternehmen müssen Rechnungsdaten, Kunden- und Lieferantenstammdaten, technische Schnittstellen, interne Genehmigungsabläufe, die Fehlerbehandlung sowie Berichtsprozesse überprüfen.

Wer fällt in den Anwendungsbereich?

Die elektronische Rechnungsstellung ist für alle Personen, die in den Vereinigten Arabischen Emiraten geschäftlich tätig sind, obligatorisch, unabhängig vom Status ihrer Umsatzsteuerregistrierung, sofern dies nicht ausdrücklich ausgenommen ist. Die Teilnehmerkennung für die elektronische Rechnungsstellung basiert auf der Steueridentifikationsnummer (TRN), und Unternehmen, die bereits über eine TRN verfügen, verwenden die ersten zehn Ziffern dieser TRN als ihre TIN.

Zu den wichtigsten betroffenen Transaktionsarten zählen B2B-, B2G-, G2B- und G2G-Transaktionen. Lieferungen an oder von natürlichen Personen, die keine gewerbliche Tätigkeit ausüben, fallen nicht unter den Geltungsbereich der elektronischen Rechnungsstellung, was bedeutet, dass herkömmliche B2C-Transaktionen im Allgemeinen nicht einbezogen sind. Waren und Dienstleistungen, die an staatliche Stellen geliefert werden, einschließlich über die Beschaffungsportale der Regierung der Vereinigten Arabischen Emirate, unterliegen der elektronischen Rechnungsstellung.

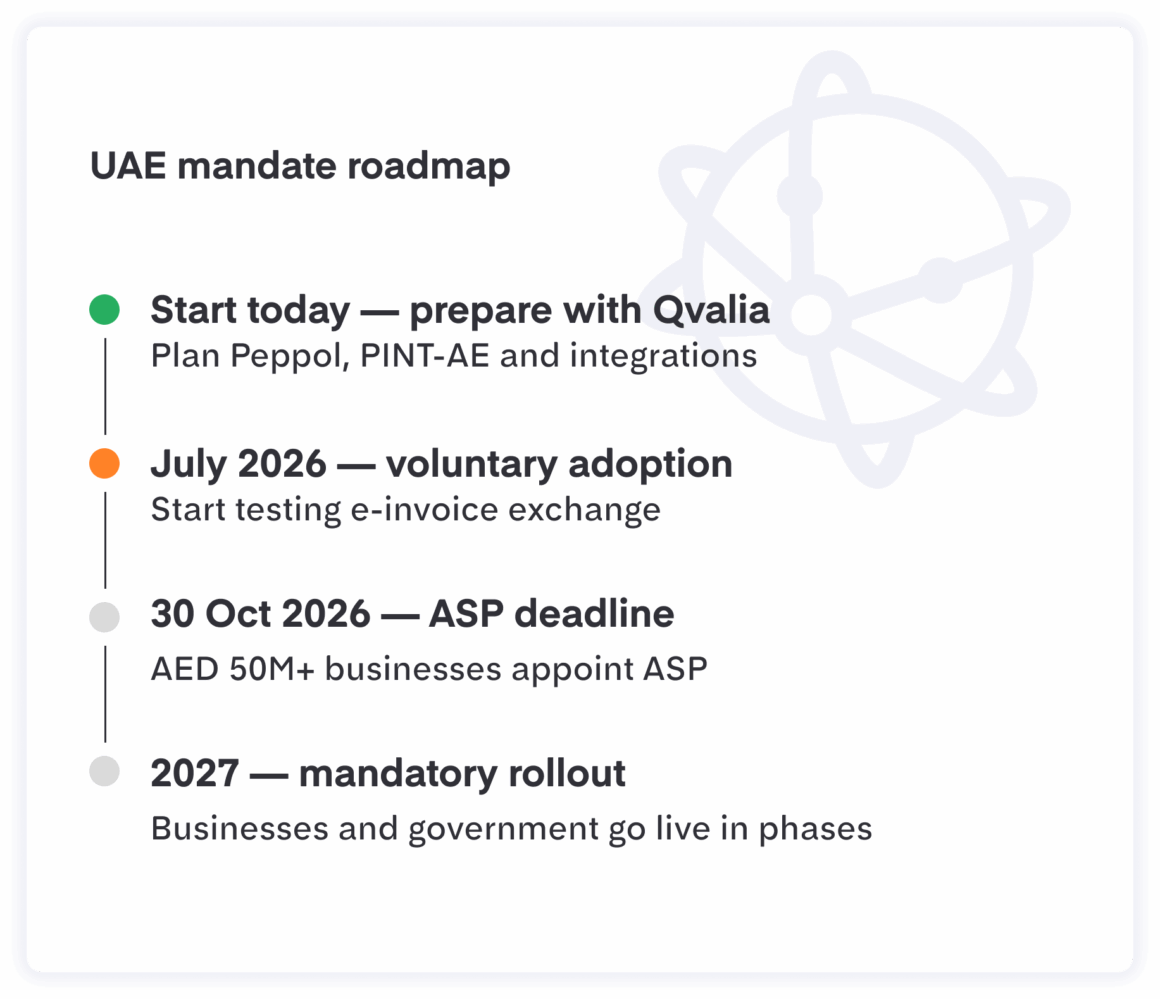

Wichtige Fristen für die elektronische Rechnungsstellung in den VAE

Die Einführung beginnt mit einem Pilotprojekt und einer freiwilligen Umsetzung ab dem 1. Juli 2026. Unternehmen, die die elektronische Rechnungsstellung freiwillig einführen, müssen die technischen Anforderungen erfüllen, doch administrative Sanktionen gelten erst ab dem Zeitpunkt, zu dem die Einführung verpflichtend vorgeschrieben ist.

Der aktualisierte Zeitplan lautet wie folgt:

| Kategorie | Anmeldefrist für ASP | Verpflichtende Umsetzung |

|---|---|---|

| Unternehmen mit einem Jahresumsatz von über 50 Millionen AED | 30. Oktober 2026 | 1. Januar 2027 |

| Unternehmen mit einem Jahresumsatz von weniger als 50 Millionen AED | 31. März 2027 | 1. Juli 2027 |

| Behörden | 31. März 2027 | 1. Oktober 2027 |

Die Fristverlängerung für größere Unternehmen verschafft mehr Zeit für die Auswahl eines akkreditierten Dienstleisters, verschiebt jedoch nicht den Termin für die Inbetriebnahme. Das Zeitfenster für die Umsetzung bleibt für Unternehmen mit komplexen ERP-Landschaften, mehreren Niederlassungen, hohem Rechnungsaufkommen oder grenzüberschreitenden Transaktionsströmen weiterhin knapp. (Finanzministerium – Vereinigte Arabische Emirate)

Welche Daten benötigen Unternehmen?

Die Leitlinien der Vereinigten Arabischen Emirate zu Pflichtfeldern legen fest, welche Daten für elektronische Steuerrechnungen und elektronische Handelsrechnungen erforderlich sind. Die Felder umfassen Rechnungsangaben, Daten zu Verkäufer und Käufer, E-Mail-Adressen, Steueridentifikationsnummern, Angaben zur rechtlichen Registrierung, Zahlungsinformationen, Dokumentensummen, Steueraufschlüsselungen sowie Einzelpostenangaben.

Für viele Unternehmen bedeutet dies, dass sie strukturiertere und vollständigere Rechnungsdaten benötigen als bei herkömmlichen PDF-basierten Prozessen. Wichtige Beispiele hierfür sind Peppol-Teilnehmerkennungen, korrekte TIN- und TRN-Daten, gesetzliche Registrierungskennungen, Steuerkategoriecodes, Artikelbeschreibungen, Maßeinheiten, Rechnungssummen sowie AED-Beträge für Mehrwertsteuer und zu zahlende Beträge, sofern erforderlich. In den Leitlinien heißt es außerdem, dass der Mehrwertsteuerbetrag pro Position und der in AED zu zahlende Gesamtbetrag für jede gelieferte Ware oder erbrachte Dienstleistung anzugeben sind, auch wenn die Rechnung in einer anderen Währung ausgestellt wird.

In der Praxis sollten Unternehmen zunächst prüfen, ob ihre ERP-, Buchhaltungs-, Rechnungsstellungs- oder Abrechnungssysteme die erforderlichen Felder einheitlich generieren können. Je früher Datenlücken entdeckt werden, desto leichter lassen sie sich beheben, bevor der Datenaustausch in der Produktion beginnt.

Warum man schon vor Ablauf der Frist mit den Vorbereitungen beginnen sollte

Die Leitlinien des Ministeriums zur Vorbereitung sind eindeutig: Unternehmen sollten sich mit den Anforderungen vertraut machen, einen ASP auswählen, den elektronischen Rechnungsaustausch und die Berichterstattung testen sowie Routinen für die Überwachung und Fehlerbehebung nach der Inbetriebnahme festlegen.

Ein gutes Projekt zur Vorbereitung sollte Folgendes umfassen:

- Ermittlung der betroffenen Entitäten, Transaktionen und Rechnungskategorien.

- Überprüfung von Kunden-, Lieferanten-, Steuer-, Adress- und Registrierungsdaten.

- Überprüfung, ob ERP- und Abrechnungssysteme die erforderlichen Rechnungsfelder erstellen können.

- Festlegen, wie Rechnungsdaten an den ASP gesendet und von diesem empfangen werden sollen.

- Bestätigungen zur Überprüfung der erfolgreichen oder fehlgeschlagenen Übermittlung von Austausch- und Steuerdaten.

- Festlegung der Zuständigkeiten für die Ausnahmebehandlung, die Nachbearbeitung und laufende Änderungen.

Die Leitlinien empfehlen zudem eine Lückenanalyse im Hinblick auf die Geschäftsabläufe und bestätigen, dass die Systeme in der Lage sein müssen, alle erforderlichen Datenpunkte zu generieren und zu extrahieren. Unternehmen müssen möglicherweise auch Anwendungen in die Systeme des ASP integrieren und Genehmigungsworkflows neu konfigurieren, um den neuen Prozess der elektronischen Rechnungsstellung zu unterstützen.

Vom Compliance-Projekt zur Automatisierungsmöglichkeit

Der unmittelbare Antrieb ist die Einhaltung gesetzlicher Vorschriften, doch die Umstellung auf strukturierte Daten kann langfristige betriebliche Vorteile mit sich bringen. Das Ministerium hebt potenzielle geschäftliche Vorteile hervor, wie beispielsweise verkürzte Bearbeitungszeiten, weniger Streitfälle aufgrund standardisierter Formate, schnellere Zahlungszyklen durch elektronische Genehmigungsworkflows, digitale Aufbewahrung sowie verbesserte Reaktionszeiten bei Prüfungen.

Für Finanzteams ist die elektronische Rechnungsstellung hier mehr als nur eine gesetzliche Vorschrift. Strukturierte Rechnungsdaten können die Validierung, den Abgleich, die Genehmigung, das Berichtswesen und die Analyse verbessern. Zudem verringert sich die Abhängigkeit von der manuellen Bearbeitung von PDF-Dateien, und die Prozesse in der Kreditoren- und Debitorenbuchhaltung lassen sich leichter automatisieren.

Wie Qvalia Unternehmen bei der Vorbereitung unterstützt

Qvalia unterstützt Unternehmen und Plattformpartner bei der Vorbereitung auf das elektronische Rechnungsstellungssystem der Vereinigten Arabischen Emirate (VAE) durch eine Peppol-kompatible Infrastruktur, PINT-AE-Kompatibilität, API-Integration und webbasierten Rechnungsaustausch. Die Plattform ermöglicht das Senden, Empfangen, Validieren und Verwalten strukturierter Geschäftsdokumente über Peppol und damit verbundene Kanäle.

Unternehmen können zunächst mit der webbasierten elektronischen Rechnungsstellung für den operativen Einsatz beginnen oder diese über Peppol-APIs direkt in ihre ERP-, Buchhaltungs-, Abrechnungs-, Beschaffungs- oder Plattform-Workflows integrieren. Qvalia unterstützt zudem damit verbundene Dokumentenflüsse wie Gutschriften, Rechnungsantworten, Bestellungen, Kataloge und andere Peppol-Geschäftsmeldungen.

Machen Sie sich bereit für die elektronische Rechnungsstellung in den Vereinigten Arabischen Emiraten

Die Frist für die Einführung der elektronischen Rechnungsstellung in den Vereinigten Arabischen Emiraten rückt schnell näher, und die wichtigsten Vorbereitungen beginnen bereits vor dem Starttermin. Unternehmen, die sich frühzeitig vorbereiten, können Daten validieren, Integrationen testen, Teams schulen und operative Risiken minimieren, bevor die verbindliche Umsetzung in Kraft tritt.

Entdecken Sie die E-Invoicing-Lösungen von Qvalia für die Vereinigten Arabischen Emirate zur Vorbereitung auf Peppol und PINT-AE.

Ähnliche Artikel

Qvalia wurde als zertifizierter Dienstleister für die elektronische Rechnungsstellung in der Slowakei akkreditiert und unterstützt Unternehmen, Softwareplattformen und Partner bei der Vorbereitung auf die …

Das Business Continuity Management System (BCMS) von Qvalia wurde nach ISO 22301:2019 zertifiziert, der internationalen Norm für Geschäftskontinuitätsplanung und organisatorische Widerstandsfähigkeit.

Qvalia ist nun im STAR-Register der Cloud Security Alliance gelistet – der Standardreferenz für die Bewertung der Sicherheit von Cloud-Anbietern.