OpenPeppol jobber med nye forbedringer og optimaliseringer for Peppol-nettverket for å gjøre det til en de facto global standard for B2B-transaksjoner; e-fakturering, e-ordrer, kataloger, punch-outs og mer. Muligheten for kontinuerlig transaksjonskontroll er en av de mest disruptive.

Utvekslingsmodellen med fire hjørner har gjort det mye enklere for bedrifter og offentlig sektor å ta den i bruk. Og vi ser allerede planer for en modell med fem hjørner, der statlige skattemyndigheter kan delta i kontrollen av skatteplikt og sikre etterlevelse blant leverandører og kjøpere.

Et av de mest interessante bruksområdene i en Peppol 5-corner-modell er implementeringen av Continuous Transaction Controls (CTC). Hva gjør denne nye tilnærmingen? Og hvilke konsekvenser har den for Peppol-nettverket som helhet? Les videre for å finne ut mer om den nåværende utviklingen for denne store oppgraderingen av hvordan vi gjennomfører B2B-transaksjoner.

Hva gjør kontinuerlige transaksjonskontroller?

Offentlige skattemyndigheter inspiserer e-fakturaer og kontrollerer samsvar på transaksjonsnivå. De samler inn data om forretningsaktiviteter i sanntid ved hjelp av skytjenester for å sikre at skatteforpliktelser blir holdt ordentlig oversikt over i B2B e-handel og anskaffelser.

Under Peppol-nettverket kan denne operasjonen skje selv for internasjonale, grenseoverskridende transaksjoner. Den foreslåtte 5-hjørnemodellen vil legge til statlige skatteorganer som et ekstra hjørne (ved siden av et utpekt Peppol aksesspunkt ) slik at myndigheter kan overvåke forretningstransaksjoner.

Hvordan er de en forbedring i forhold til tradisjonelle metoder?

Tidligere utførte myndighetene revisjoner med tilbakevirkende kraft for å få informasjon om transaksjoner etter at de hadde funnet sted. Denne prosessen var ineffektiv og potensielt unøyaktig ettersom den var avhengig av kvaliteten på dataene som ble samlet inn av virksomheten.

Kontinuerlige transaksjonskontroller bruker derimot sanntidsdata innhentet direkte fra virksomhetens transaksjonsbehandling.

Hva er den nåværende adopsjonsraten?

CTC har allerede blitt tatt i bruk i noen grad, og nye land tar snart i bruk teknologien.

- Spania krever at virksomheter rapporterer transaksjonsdata raskt gjennom automatiserte XML-feeder.

- Italias Sistema di Interscambio (SDI) pålegger B2B e-fakturering i sanntid gjennom regjeringens portal.

- Ungarns Real Time Invoice Reporting (RTIR) krever umiddelbar rapportering av fakturadata.

Andre land har eksperimentert med CTC-er, og tre av dem har for øyeblikket kunngjort fremtidig implementering: Polen, Frankrike og Romania. Land som Sverige undersøker også teknologien.

Faktisk ønsker EU generelt å vedta CTC-er, og hvert land arbeider med sin egen iterasjon. Disse fragmenterte rapporteringskravene har fått EU-kommisjonen til å forsøke å harmonisere dem alle i regionen, noe som kan føre til en mulig endring av EUs momsdirektiv 2006/112/EF. Peppol skal etter planen brukes som kjerneinfrastruktur.

Hvilke modeller for CTC-er finnes rundt om i verden?

Ulike land rundt om i verden har sine egne tilnærminger til kontinuerlig transaksjonskontroll. Noen av dem er beskrevet nedenfor.

Klarering

En av de tidligere løsningene som ble tatt i bruk i enkelte land i Latin-Amerika, var klareringsmodellen. Bedrifter godkjente transaksjoner med myndighetene før de videresendte dem til den faktiske kunden.

Land som har innført en eller annen form for CTC-klarering, inkluderer Mexico, Chile, Peru, India og Saudi-Arabia.

Rapportering

Rapporteringsmodellen er i hovedsak det motsatte av klareringsmodellen. Transaksjonen skjer først før det er behov for å validere fakturaen hos skattemyndighetene.

Sentralisert

EUs anskaffelsesdirektiv krever at offentlige enheter godtar e-fakturaer, og i dag blir e-fakturering mellom bedrifter og myndigheter (B2G) mer og mer obligatorisk. Du kan finne sentralisert CTC-praksis over hele Europa som et resultat i land som:

- Italia

- Belgia

- Frankrike

- Portugal

- Spania

Selv Polen planlegger å ta i bruk den sentraliserte modellen, som sannsynligvis vil bli implementert i landet i 2023.

RTIR

RTIR står for fakturarapportering i sanntid og er et system der selgeren må rapportere en del av fakturaen til skattemyndighetene i sanntid etter at salget er gjennomført. Det finnes forskrifter om:

- Det nøyaktige formatet på fakturaen

- Informasjon som dokumenttype og navn

- Merverdiavgiftsdata som begge parters MVA-nummer og beløpene

RTIR-modellen ble opprinnelig etablert i Sør-Korea og Ungarn, der det ennå ikke fantes mange regler for fakturautveksling.

Peppol CTC

Peppol-nettverket bruker i dag utpekte tilgangspunkter, som er tjenesteleverandører som kan sende og behandle dokumenter i BIS-formatet. Den nåværende 4-hjørne-modellen som brukes av Peppol, er faktisk ikke en CTC-modell, ettersom den ennå ikke inkluderer skattemyndighetene som ett av hjørnene.

Ny utvikling i nettverket tyder imidlertid på at en skattemyndighet bør inkluderes som et femte hjørne, noe som vil kulminere i den såkalte 5-hjørne-modellen.

Peppol-nettverk utvikles for å støtte kontinuerlig transaksjonskontroll.

I en tradisjonell 4-hjørnes modell jobber både en avsender og en mottaker med sine egne Peppol-tilgangspunkter for å kommunisere med hverandre. De fire hjørnene her inkluderer begge parter og begge deres aksesspunkt tjenesteleverandører.

Den oppgraderte 5-corner-modellen vil legge skattemyndighetene til nettverket som et kontrollpunkt. Resultatet er en automatisert og fullt integrert tilnærming til kontroll av skatteplikt og etterlevelse.

Å holde tritt med Peppol

Ønsker du å omfavne overgangen til Peppol? Å holde virksomheten din konkurransedyktig i dagens digitale landskap krever at du har de riktige finansielle plattformene for å fremme effektivitet og vekst.

Oppdag hvordan Qvalias skalerbare og kostnadseffektive tilnærming kan fremskynde overgangen til Peppol-nettverket. Vår raske integrasjon gjør at du kan sende og behandle elektroniske dokumenter sømløst, få tilgang til effektive verktøy for automatisering og analyse, og forenkle din evne til å holde deg i samsvar med skiftende skatteregler i fremtiden.

Relaterte artikler

Det globale markedet for e-fakturering går fra gradvis digitalisering til storstilt bruk. Nye påbud, kontinuerlig transaksjonskontroll, Peppol-basert interoperabilitet og KI -aktivert automatisering omformer …

Qvalia er akkreditert som en sertifisert leveringstjenesteleverandør for elektronisk fakturering i Slovakia, og støtter selskaper, programvareplattformer og partnere som forbereder seg på …

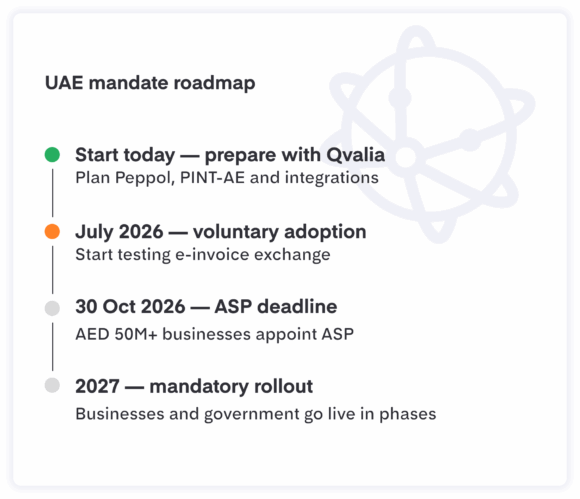

De forente arabiske eUrajaleiras e-faktureringsmandat er i ferd med å bli et konkret implementeringsprosjekt for finans-, skatte- og teknologiteam. Finansdepartementet og den føderale skattemyndigheten introduserer De forente arabiske eUrajaleiras elektroniske faktureringssystem i faser, med frivillig adopsjon som starter i 2026 og obligatorisk implementering som starter i 2027.