OpenPeppol työskentelee uusien parannusten ja optimointien parissa Peppol-verkkoa varten, jotta siitä tulisi tosiasiallinen maailmanlaajuinen standardi B2B-tapahtumille, kuten verkkolaskutukselle, sähköisille tilauksille, luetteloille, rei'ityslaskuille ja muulle. Jatkuvan tapahtumavalvonnan kyky on yksi mullistavimmista.

Nelikulmainen vaihtomalli on helpottanut yritysten ja julkisen sektorin käyttöönottoa ja käyttöä huomattavasti. Suunnitteilla on jo viiden nurkan malli, jossa valtion veroviranomaiset voivat osallistua verovelvollisuuden tarkistamiseen ja varmistaa, että myyjät ja ostajat noudattavat sääntöjä.

Yksi mielenkiintoisimmista käyttötapauksista Peppolin 5-kulmamallissa on jatkuvan tapahtumavalvonnan (Continuous Transaction Controls, CTC) toteuttaminen. Mitä tämä uusi lähestymistapa tekee? Ja mitä vaikutuksia sillä on koko Peppol-verkkoon? Lue lisää ja tutustu tämän merkittävän päivityksen tämänhetkiseen kehitykseen B2B-tapahtumien toteuttamisessa.

Mitä jatkuvan tapahtumanvalvonnan avulla tehdään?

Veroviranomaiset tarkastavat verkkolaskuja ja tarkistavat, että ne ovat sääntöjen mukaisia liiketoimien tasolla. Ne keräävät tietoja liiketoiminnasta reaaliaikaisesti pilvipalveluiden avulla varmistaakseen, että verovelat pysyvät kunnolla ajan tasalla B2B-verkkokaupassa ja -hankinnoissa.

Peppol-verkossa tämä toiminta voi tapahtua jopa kansainvälisissä, rajatylittävissä liiketoimissa. Ehdotettuun viiden nurkan malliin lisätään valtion veroviranomaiset ylimääräiseksi nurkaksi (nimetyn Peppol-yhteyspisteen rinnalle), jotta viranomaiset voivat valvoa liiketoimia.

Miten ne ovat parannus perinteisiin menetelmiin verrattuna?

Aiemmin hallitukset tekivät takautuvia tarkastuksia saadakseen tietoa tapahtumista niiden jälkeen. Tämä prosessi oli tehoton ja mahdollisesti epätarkka, koska se riippui yrityksen keräämien tietojen laadusta.

Jatkuvassa tapahtumien valvonnassa sen sijaan käytetään reaaliaikaisia tietoja, jotka saadaan suoraan yrityksen tapahtumien käsittelytoiminnoista.

Mikä on nykyinen hyväksymisaste?

CTC:t on jo otettu käyttöön jonkin verran, ja uudet maat ottavat tekniikan pian käyttöön.

- Espanja edellyttää, että yritykset ilmoittavat transaktiotiedot nopeasti automaattisten XML-syötteiden avulla.

- Italian Sistema di Interscambio (SDI) antaa valtuudet reaaliaikaiseen B2B-verkkolaskutukseen hallituksen portaalin kautta.

- Unkarin reaaliaikainen laskuraportointi (RTIR) edellyttää laskutietojen välitöntä raportointia.

Muut maat ovat kokeilleet CTC:tä, ja kolme niistä on parhaillaan ilmoittanut tulevasta käyttöönotosta: Puola, Ranska ja Romania. Myös Ruotsin kaltaiset maat tutkivat teknologiaa.

Itse asiassa Euroopan unioni pyrkii yleisesti ottaen ottamaan käyttöön CTC:t, ja kukin maa työskentelee oman versionsa parissa. Nämä hajanaiset raportointivaatimukset ovat saaneet EU:n komission yrittämään niiden yhdenmukaistamista alueella, mikä johtaa mahdolliseen muutokseen EU:n alv-direktiiviin 2006/112/EY. Peppolia on tarkoitus käyttää ydininfrastruktuurina.

Mitä CTC-malleja on olemassa eri puolilla maailmaa?

Eri maissa eri puolilla maailmaa on omat lähestymistapansa jatkuvaan liiketoimien valvontaan. Jäljempänä on lueteltu muutamia niistä.

Tyhjennys

Yksi aikaisemmista ratkaisuista, jotka osa Latinalaisesta Amerikasta on omaksunut, oli selvitysmalli. Yritykset hyväksyivät liiketoimet hallituksessa ennen niiden välittämistä varsinaiselle asiakkaalle.

Meksiko, Chile, Peru, Intia, Peru ja Saudi-Arabia ovat ottaneet käyttöön jonkinlaisen CTC:n.

Raportointi

Raportointimalli on periaatteessa tilien tarkastamis- ja hyväksymismallin kääntöpuoli. Tapahtuma tapahtuu ensin ennen kuin lasku on vahvistettava veroviranomaiselle.

Keskitetty

EU:n hankintadirektiivi edellyttää, että julkiset yksiköt hyväksyvät verkkolaskuja, ja nykyään myös B2G-verkkolaskujen (yritysten ja viranomaisten välinen verkkolaskutus) käyttö on yhä pakollisempaa. Keskitettyjä CTC-käytäntöjä on tämän seurauksena eri puolilla Eurooppaa esimerkiksi seuraavissa maissa:

- Italia

- Belgia

- Ranska

- Portugali

- Espanja

Jopa Puola suunnittelee keskitetyn mallin käyttöönottoa, ja se otetaan maassa käyttöön todennäköisesti vuonna 2023.

RTIR

RTIR tarkoittaa reaaliaikaista laskun raportointia, ja se on järjestelmä, jossa myyjän on ilmoitettava osa laskusta veroviranomaiselle reaaliaikaisesti myynnin jälkeen. Säädöksiä on annettu mm:

- Laskun tarkka muoto

- Tiedot, kuten asiakirjan tyyppi ja nimi

- alv-tiedot, kuten molempien osapuolten alv-numerot ja määrät.

RTIR-malli luotiin alun perin Etelä-Koreassa ja Unkarissa, joissa laskunvaihtoa ei vielä säännelty kovinkaan paljon.

Peppol CTC

Peppol-verkossa käytetään nykyisin nimettyjä yhteyspisteitä, jotka ovat palveluntarjoajia, jotka voivat lähettää ja käsitellä BIS-muotoisia asiakirjoja. Peppolin käyttämä nykyinen neljän nurkan malli ei itse asiassa ole CTC-malli, koska siinä ei vielä ole veroviranomaisia yhtenä nurkista.

Verkoston uusi kehitys viittaa kuitenkin siihen, että veroviranomainen olisi otettava mukaan viidentenä kulmakivenä, mikä johtaa sopivasti nimettyyn viiden kulmakiven malliin.

Peppol-verkot kehittyvät tukemaan jatkuvaa tapahtumien valvontaa

Perinteisessä 4-kulmamallissa lähettäjä ja vastaanottaja käyttävät kumpikin omia Peppol-yhteyspisteitään kommunikoidakseen toistensa kanssa. Neljään nurkkaan kuuluvat tässä tapauksessa molemmat osapuolet ja niiden molempien liityntäpisteiden palveluntarjoajat.

Päivitetyssä 5-kulmamallissa veroviranomaiset lisätään verkostoon tarkastuspisteeksi. Tuloksena on automatisoitu ja täysin integroitu lähestymistapa verovelvollisuuden ja verosäännösten noudattamisen valvontaan.

Peppolin mukana pysyminen

Haluatko siirtyä Peppoliin? Jotta yrityksesi pysyisi kilpailukykyisenä nykypäivän digitaalisessa ympäristössä, tarvitset oikeat rahoitusalustat, jotka edistävät tehokkuutta ja kasvua.

Tutustu siihen, miten Qvalian skaalautuva ja kustannustehokas lähestymistapa voi nopeuttaa siirtymistäsi Peppol-verkkoon. Nopean integraatiomme ansiosta voit lähettää ja käsitellä sähköisiä asiakirjoja saumattomasti, käyttää tehokkaita automatisointi- ja analyysityökaluja ja yksinkertaistaa mahdollisuuksiasi pysyä tulevaisuudessa kehittyvien verosäännösten mukaisena.

Aiheeseen liittyvät artikkelit

Maailmanlaajuinen sähköisen laskutuksen markkina on siirtymässä asteittaisesta digitalisoinnista laajamittaiseen käyttöönottoon. Uudet määräykset, jatkuva tapahtumien valvonta, Peppol-pohjainen yhteentoimivuus ja tekoälyyn perustuva automaatio ovat muuttamassa …

Qvalia on saanut Slovakiassa sertifioidun sähköisen laskutuksen palveluntarjoajan statuksen, ja se tukee yrityksiä, ohjelmistoalustoja ja kumppaneita, jotka valmistautuvat …

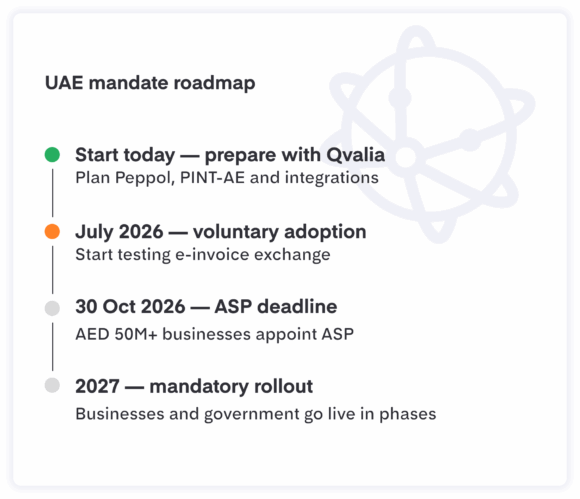

Yhdistyneiden arabiemiirikuntien sähköisen laskutuksen velvoite on muuttumassa konkreettiseksi toteutusprojektiksi talous-, vero- ja teknologiaosastoille. Valtiovarainministeriö ja liittovaltion veroviranomainen ottavat Yhdistyneiden arabiemiirikuntien sähköisen laskutusjärjestelmän käyttöön vaiheittain: vapaaehtoinen käyttöönotto alkaa vuonna 2026 ja pakollinen käyttöönotto vuonna 2027.