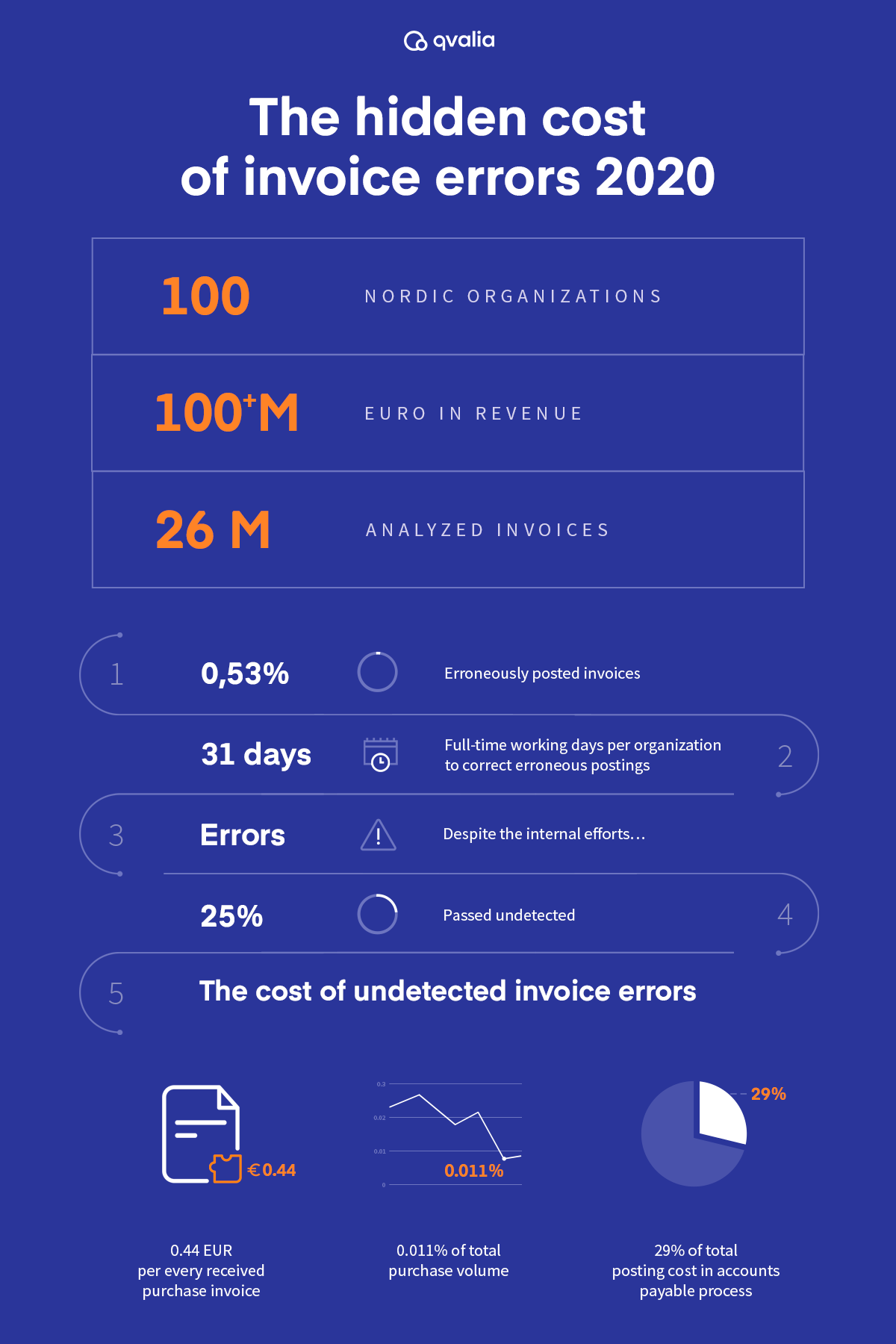

Chyby pri spracovaní faktúr a účtovníctve môžu ovplyvniť vaše finančné výsledky. Stiahnite si infografiku o skrytých nákladoch spôsobených chybami vo faktúrach.

Chyby vo faktúrach majú domino efekt, ktorý presahuje rámec bezprostrednej transakcie a často vedie k nákladným chybám v účtovníctve. Tieto chyby, či už vyplývajú z nesprávneho stanovenia ceny, nepresného zadávania údajov alebo iných nezrovnalostí, spúšťajú reťazovú reakciu prevádzkových a finančných dôsledkov.

Keď sa chyby vo faktúrach dostanú do procesu účtovania záväzkov, vytvárajú priestor pre neefektívnosť a riziko:

-

Oneskorenia platieb: Nesprávne faktúry si vyžadujú rozsiahle manuálne zásahy a overovanie, čo spôsobuje oneskorenia pri spracovaní platieb. To narúša vzťahy s dodávateľmi a môže viesť k nedodržaniu termínov splatnosti.

-

Odčerpávanie zdrojov: Oprava chýb vo faktúrach vyžaduje čas a zdroje, ktoré by mohli byť investované inde. Tímy zodpovedné za účtovanie záväzkov sú zaťažené riešením nezrovnalostí, čo odvádza ich pozornosť od strategických úloh.

-

Napäté vzťahy: Opakované chyby vo faktúrach narúšajú vzťahy s dodávateľmi, podkopávajú dôveru a môžu mať vplyv na budúcu spoluprácu. To môže viesť k nevýhodným podmienkam alebo dokonca k strate dodávateľov.

-

Finančné nezrovnalosti: Chyby v záväzkoch vedú k nepresným finančným záznamom, čo má vplyv na presnosť rozpočtovania, prognózovania a finančného výkazníctva.

-

Prekročenie nákladov: Preplatky spôsobené chybami vedú k finančným stratám, znižujú ziskovosť a bránia efektívnemu riadeniu nákladov.

-

Prevádzková neefektívnosť: Ručné opravovanie chýb brzdí prevádzkovú efektívnosť, zvyšuje pravdepodobnosť ďalších chýb a ovplyvňuje celkovú efektívnosť procesu.

-

Riziko poškodenia reputácie: Neustále chyby vo faktúrach môžu poškodiť reputáciu organizácie, čo signalizuje zlé finančné riadenie a môže odradiť obchodných partnerov.

Minimalizácia chýb vo faktúrach si vyžaduje robustné opatrenia, ako je automatizované spracovanie faktúr, validačné nástroje a integrácia údajov. Tieto technológie zvyšujú presnosť, zefektívňujú pracovné postupy a posilňujú finančné kontroly, čím znižujú výskyt nákladných chýb v účtovníctve. Riešením základných príčin nezrovnalostí vo faktúrach môžu organizácie zachovať finančnú integritu, optimalizovať alokáciu zdrojov a podporovať trvalé partnerstvá s dodávateľmi.

Súvisiace články

Aplikácia Qvalia je teraz k dispozícii pre zariadenia iPhone a Android a slúži na schvaľovanie faktúr a automatizáciu účtovníctva. Prezerajte, schvaľujte a spravujte pracovné postupy súvisiace s faktúrami kdekoľvek a kedykoľvek.

Integrovaný digitálny obchod (IDT) označuje plynulú výmenu tovarov, služieb a informácií medzi spoločnosťami prostredníctvom digitálnych platforiem a technológií.

Automatizácia faktúr, súhrnný termín pre technológie, ktoré revolučným spôsobom menia spôsob, akým podniky spravujú svoje finančné procesy, je prelomovou zmenou pre tímy zodpovedné za financie, pohľadávky a záväzky.