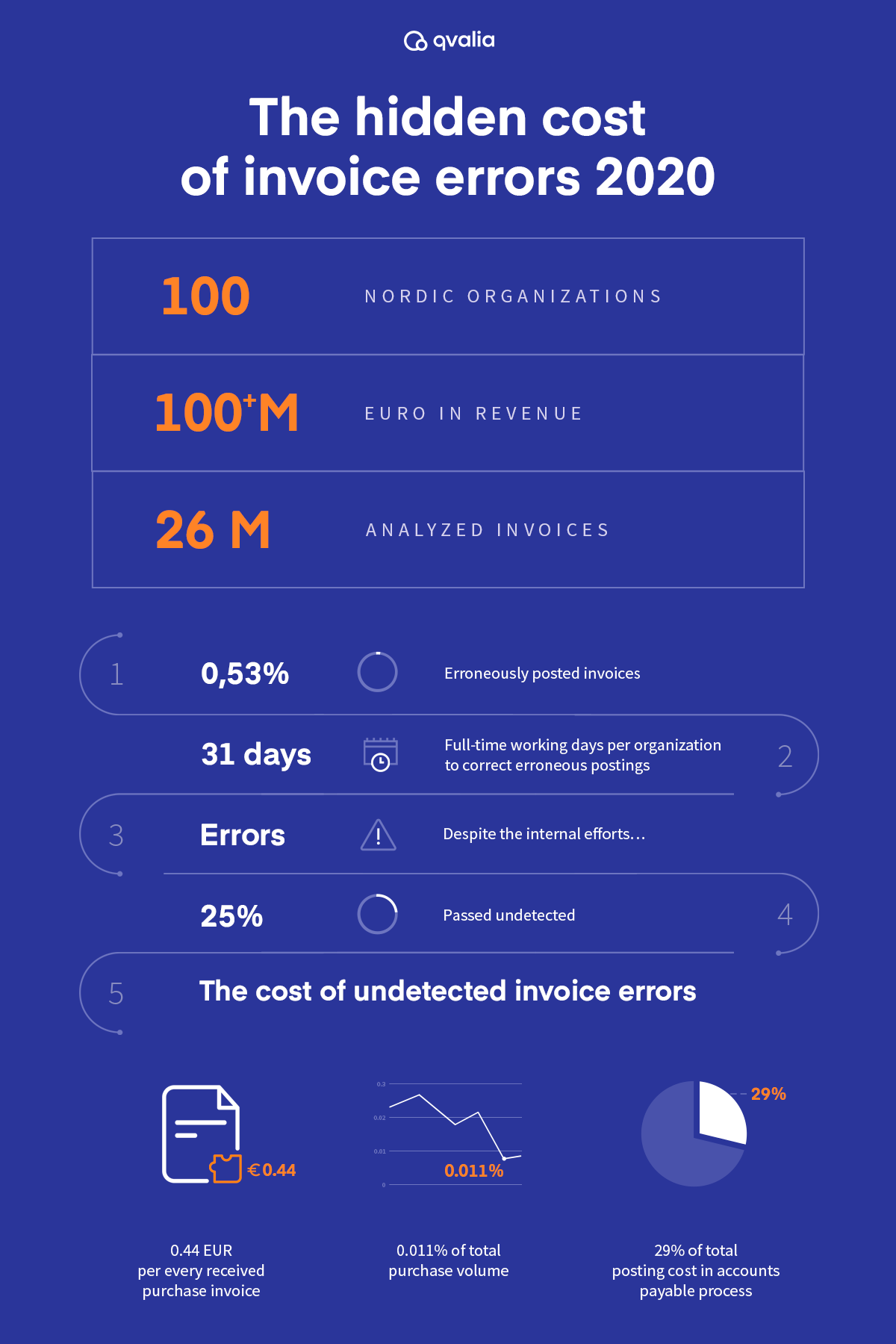

Les erreurs dans le traitement des factures et la comptabilité peuvent avoir un impact sur vos résultats financiers. Téléchargez l'infographie sur les coûts cachés des erreurs de facturation.

Les erreurs de facturation ont un effet d'entraînement qui s'étend au-delà de la transaction immédiate, conduisant souvent à des erreurs coûteuses dans les comptes fournisseurs. Ces erreurs, qu'elles proviennent d'une tarification incorrecte, d'une saisie inexacte des données ou d'autres divergences, déclenchent une réaction en chaîne de répercussions opérationnelles et financières.

Lorsque des erreurs de facturation s'infiltrent dans le processus de comptabilité fournisseurs, elles sèment les graines de l'inefficacité et du risque :

-

Retards de paiement : Les factures incorrectes nécessitent une intervention et une vérification manuelles importantes, ce qui entraîne des retards dans le traitement des paiements. Cela perturbe les relations avec les fournisseurs et peut conduire à des délais de paiement non respectés.

-

L'épuisement des ressources : La rectification des erreurs de facturation exige du temps et des ressources qui pourraient être investis ailleurs. Les équipes chargées de la comptabilité fournisseurs sont accablées par la résolution des divergences, ce qui détourne l'attention des tâches stratégiques.

-

Relations tendues : Les erreurs de facturation répétées pèsent sur les relations avec les fournisseurs, érodent la confiance et risquent d'avoir un impact sur les collaborations futures. Cela peut conduire à des conditions défavorables, voire à la perte de fournisseurs.

-

Divergences financières : Les erreurs dans les comptes fournisseurs entraînent des enregistrements financiers inexacts, ce qui a un impact sur l'exactitude des budgets, des prévisions et des rapports financiers.

-

Dépassements de coûts : Les trop-perçus dus à des erreurs entraînent des pertes financières, érodent la rentabilité et empêchent une gestion efficace des coûts.

-

Inefficacité opérationnelle : La rectification manuelle des erreurs nuit à l'efficacité opérationnelle, en augmentant la probabilité de nouvelles erreurs et en affectant l'efficacité globale du processus.

-

Risque pour la réputation : des erreurs de facturation persistantes peuvent ternir la réputation d'une organisation, en signalant une mauvaise gestion financière et en dissuadant potentiellement les partenaires commerciaux.

La réduction des erreurs de facturation nécessite des mesures robustes telles que le traitement automatisé des factures, les outils de validation et l'intégration des données. Ces technologies améliorent la précision, rationalisent les flux de travail et renforcent les contrôles financiers, réduisant ainsi l'incidence des erreurs coûteuses dans les comptes fournisseurs. En s'attaquant aux causes profondes des divergences entre les factures, les entreprises peuvent préserver l'intégrité financière, optimiser l'affectation des ressources et favoriser des partenariats durables avec les fournisseurs.

Articles connexes

Qvalia est désormais disponible sur iPhone et Android pour la validation des factures et l'automatisation de la gestion des fournisseurs. Examinez, validez et gérez les flux de travail liés aux factures où que vous soyez.

Le commerce intégré digitale (IDT) fait référence à l'échange transparent de biens, de services et d'informations entre les entreprises par le biais de plateformes et de technologies digitale .

L'automatisation des factures, terme générique désignant les technologies qui révolutionnent la manière dont les entreprises gèrent leurs processus financiers, change la donne pour les équipes chargées des finances, des comptes fournisseurs et des comptes clients.