Il n'existe pas d'approche unique pour l'analyse des dépenses d'approvisionnement. Ce que votre organisation achète aux fournisseurs est différent de celui d'une autre, et la manière dont vous concluez les accords avec les fournisseurs diffère également. Voici les différents types d'analyse des dépenses.

Les entreprises de tailles et de secteurs différents ont généralement besoin d'une méthode spécialisée et adaptée pour effectuer l'analyse des dépenses.

Si les avantages et le processus général de l'analyse des dépenses restent constants partout, parlons de certains des types de systèmes utilisés aujourd'hui.

Distinction entre dépenses directes et indirectes

Lorsqu'il est question de dépenses des entreprises, la plupart des gens pensent aux usines qui achètent les matières premières nécessaires à la fabrication des produits. Toutefois, la plupart du temps, ces dépenses directes ne couvrent pas tous les besoins. Certains achats sont effectués pour gérer les opérations internes d'une entreprise. Ces dépenses indirectes peuvent inclure les services de conseil, le marketing, la maintenance, les services informatiques, les services publics et les ressources humaines, entre autres.

Pourquoi cette distinction est-elle importante ? Voici comment nous considérons différemment les dépenses directes et indirectes :

- Les équipes chargées des achats s'attendent à dépenser un montant raisonnable en achats directs : Elles estiment le coût de certaines matières premières et négocient avec les entrepreneurs en conséquence. Les dépenses indirectes, en revanche, impliquent souvent un budget à base zéro dans lequel l'équipe essaie d'économiser autant que possible. Les responsables doivent justifier chaque dépense avant de l'ajouter à la facture.

- Les dépenses directes, par nature, sont nécessaires à tout moment pour continuer à produire des produits et des services à vendre : Le besoin de dépenses indirectes est entièrement dicté par la demande. L'entreprise ne commande des services de conseil, par exemple, que lorsqu'elle en a besoin.

- Une autorité centrale, généralement une équipe de la chaîne d'approvisionnement, gère les dépenses directes : Les coûts indirects augmentent en fonction des besoins et relèvent donc souvent de la responsabilité de parties prenantes indépendantes dans l'ensemble de l'entreprise.

L'analyse des dépenses ne se limite pas aux dépenses directes et indirectes. Il faut tenir compte de la manière dont vous allez examiner les données financières.

Méthodologies de catégorisation et d'analyse des données relatives aux dépenses

En fonction de votre secteur d'activité et de vos besoins spécifiques, vous pouvez faire de nombreuses choses avec les informations que vous recueillez. Que vous examiniez les dépenses par catégorie, article, contrat, fournisseur ou autre, voici quelques points de départ à prendre en considération. Il s'agit des types d'analyse des dépenses les plus courants.

Analyse des dépenses par catégorie

Pourquoi les analystes classent-ils d'abord les achats avant de commencer l'analyse ? Prendre le temps de comprendre ce que l'on paie exactement permet de savoir comment l'argent circule dans l'entreprise.

Par exemple, quelle est la part d'une certaine catégorie dans le budget trimestriel ? Est-il possible que plusieurs services achètent des produits similaires susceptibles d'accomplir la même tâche ?

Les catégories, en général, sont fortement recommandées pour cette raison : elles permettent de hiérarchiser le budget et de comprendre le "pourquoi" de vos dépenses.

Analyse des dépenses liées à un poste ou à un contrat

Une autre option consiste à examiner les dépenses par article spécifique ou par UGS. Identifiez qui a acheté l'article et quel fournisseur est responsable de la commande. De même, vous pouvez vous organiser en fonction des contrats passés avec les fournisseurs afin de vous assurer que les conditions sont respectées et de renégocier de meilleures offres.

Une autre stratégie similaire consiste à examiner les conditions de paiement lors de l'analyse des dépenses. Trouvez des moyens de payer les factures à l'avance, car certains fournisseurs offrent des remises à cet effet. Rappelez-vous toutefois que le fait de tout payer trop tôt risque de réduire votre fonds de roulement.

Profil des fournisseurs et analyse des dépenses

Pensez également à créer des profils individuels pour chaque fournisseur auquel vous faites appel. Enregistrez les transactions et les postes passés avec chaque fournisseur et prenez vos décisions de dépenses futures sur la base de ces données. Vous pourriez ainsi négocier de meilleures offres, identifier les écarts par rapport aux accords-cadres et améliorer les relations avec les fournisseurs de manière efficace.

Analyse des dépenses de détail

La plupart des processus d'analyse des dépenses ne couvrent que la majorité de l'activité financière de l'entreprise. Une petite partie des dépenses couvre généralement tous les petits achats ou les achats peu fréquents effectués par les employés, que la plupart des dossiers ne prennent pas en compte. Ces "dépenses secondaires" ne font pas l'objet d'une grande attention et sont donc inefficaces et incontrôlées.

Téléchargez l'ebook gratuit "A guide to spend analysis : How to enable data-driven decision-making in procurement" et découvrez comment l'analyse des dépenses peut être utilisée dans votre organisation.

Obtenir un logiciel d'analyse des dépenses

L'analyse des dépenses peut sembler compliquée de l'extérieur, mais les principes fondamentaux peuvent faire une différence significative dans les processus financiers de votre entreprise.

Grâce à la fonction d'analyse des dépenses de Qvalia Spend MonitorQvalia, la fonction d'analyse des dépenses intégrée de façon transparente, vous permettra d'extraire plus de valeur de vos données financières dès le départ.

Articles connexes

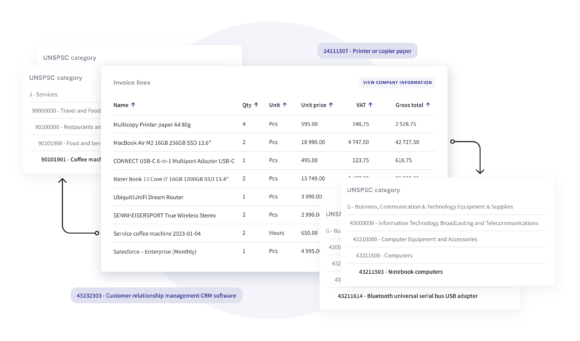

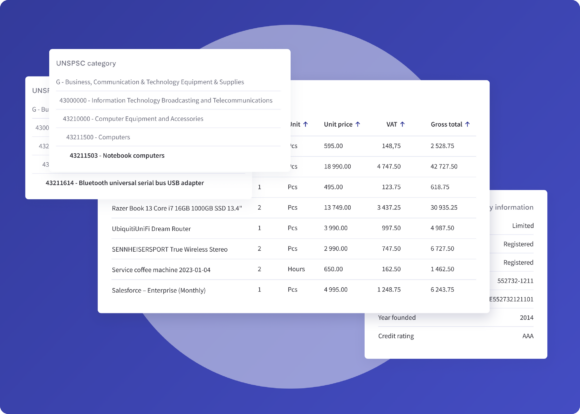

Le Code normalisé des produits et services des Nations Unies (UNSPSC) est un système de classification des produits et services reconnu à l'échelle mondiale. Il fournit un moyen normalisé de catégoriser divers biens et services dans différentes industries.

Dans le monde actuel axé sur les données, les entreprises recherchent constamment des moyens innovants d'extraire de la valeur de leurs vastes quantités d'informations. Les données structurées des entreprises constituent un atout précieux qui reste souvent inexploité.

Structurer et classer vos données Classification efficace des transactions - aperçu de ce qui circule dans votre organisation en termes de factures et de dépenses ...